地产投资疲弱延续,机构预计1-10月全国固定资产投资同比增长6.3%

2021-11-12 11:55:07

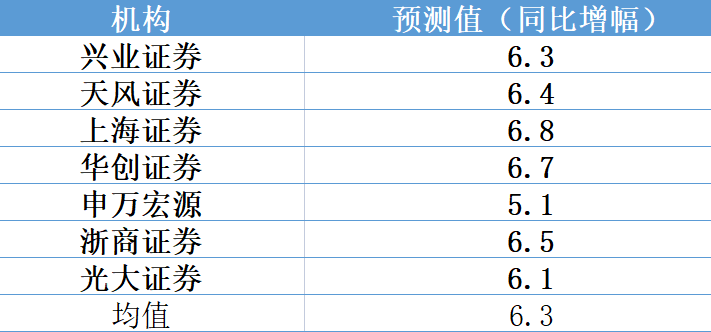

国家统计局预计将于11月15日(下周一)公布1-10月份全国固定资产投资(不含农户)数据。新华财经综合7家机构预测,1-10月全国固定资产投资(不含农户)或将同比增长6.3%。机构分析称,能耗双控对工业生产仍有影响;地产投资受到前期地产政策的影响或更加明显地体现出来。

申万宏源宏观首席分析师秦泰指出,一二线地产调控收紧叠加三季度地产融资骤冷,令市场担忧房地产业和总体内需前景。10月相比地产投资,地产销售的企稳改善更是决定市场情绪的关键变量。申万宏源预计10月不含购地费用的净地产投资两年平均增速为7.0%,与第三季度持平;预计房地产开发投资1-10月累计同比7.8%,全年预计累计同比6.9%,基本持平于2020年。

房地产景气预期较弱将有可能拖累基建增长。国信证券表示,在房地产以外的投资没有更进一步修复的情况下,贷款集中度管理政策继续约束房地产发展。由于对基建项目来说,其盈利来源可能相当大程度上依赖于房地产的发展,在房地产景气预期较弱、而基建项目有效性要求仍高的情况下,地方政府很难启动充足的基建项目来推进基建投资增长,近期地方政府专项债发行缓慢即可视为对这个逻辑的验证。

天风证券观点则相对乐观,其预计基建将边际回升,在经济增长动能不足时托底,到明年下半年则边际放缓。分析师孙彬彬和许锐翔在研报中特别指出,今年基建投资力度始终不大,且从年中增速开始回落。但政策强调跨周期设计之下,下半年地方债发行放量,10月26日,财政部要求“今年新增专项债券额度尽量在11月底前发行完毕”,今年底明年初形成实物工作量。

而从房地产投资来看,今年以来地产投资主要靠竣工拉动,房地产调控力度不减,销售、新开工、施工难言积极。但从新开工对竣工的领先关系观察,未来竣工投资仍有支撑,房地产失速下行的可能性不大。

此外,从制造业投资来看,中上游工业企业利润增速仍保持高位,但下游制造业和消费品企业利润受到持续压制,尤其是中小企业压力持续上升,制造业面临结构性问题较大。观察PMI生产经营活动预期和BCI指数,今年初以来两者均有不同幅度下降,企业对于当前经济形势和未来前景存在担忧。当前结构性政策对民营企业、小微企业、个体工商户呵护较多,预计制造业投资不低,但仍需对大宗商品价格过高造成的制造业结构性问题予以关注。